Q

私が聞きたいのは、源泉徴収票のことです。

会社から源泉徴収票をいただいたのですが、書いてある内容が分からずインターネットで自分で調べてみましたが、どれも分かりにくい……。

そして、どの記事でも説明しているのは、結婚して配偶者がいる場合、もしくは会社勤務で社会保険の場合がほとんどです。

私は、独身で27歳。会社も個人経営の従業員なので国民健康保険で国民年金。私のような方もいると思いますが、調べようがないのが現実です。

なので、詳しく分かり易い源泉徴収票の見方や計算方法を教えていただきたいです。

A

毎年お勤め先から受け取る源泉徴収票。

なんだか数字が並んでいてわかりにくいですよね。ウェブサイトなどでよく「源泉徴収票の見方」と出ているものは、サラリーマン向けのものが多いもの。

一方、あなたは個人経営の会社にお勤めということですので、わかりにくく感じてしまうのですね。

実は、源泉徴収票の基本的な見方は、どんな働き方でもおおよそ変わりません。

でも、人によって数字の内訳が少し変わってきます。細かい部分は、会社や雇用の条件によって違いますので、あなたの源泉徴収票を実際に拝見したほうが、正確なことをお伝えできるかと思いますが、今回はここさえ押さえておけばOK! というポイント5つを解説しますね。

わかりやすくお話しするために、あなたのケースに近いかな、と想像して例を作りました。これに基づいてお話します。

源泉徴収票を見るときには、次の(1)~(5)の数字をチェックしましょう。

これさえわかれば、ほかは気にしなくてもあまり問題にはなりませんので安心してくださいね。

目次

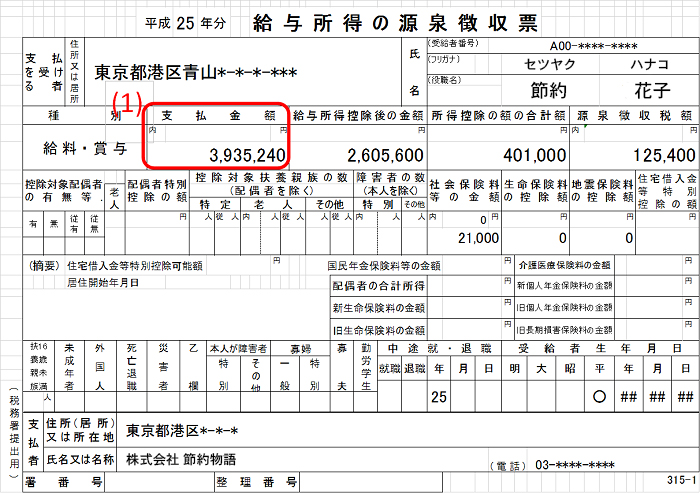

(1)支払金額

まずはじめにチェックしたいのがこの項目。「支払金額」です。

これは、その年の1月から12月に、会社が自分に支払ったお金のうち、税金の対象になる金額です。

具体的には、毎月の給与、残業代や住宅手当などの手当、ボーナスです。通勤手当は非課税なので、含まれません。

この「支払金額」が、いわゆる「年収」にあたります。

つまり、「年収」には税金が含まれており、税込み年収とも呼ばれます。この金額から税金と社会保険が引かれたものが、手取りの年収になります。

(2)給与所得控除後の金額

ここからが、ちょっとわかりにくい数字だと思います。税金の計算に必要な数字が書かれています。

「給与所得控除後の金額」とは、(1)支払金額 − 給与所得控除額のことです。

といっても、「給与所得控除」ってそもそもなに? と思うかもしれませんね。

「給与所得控除」とは、自営業者でいうところの必要経費にあたるもの。

自営業者の場合、売上を得るためには、商品を宣伝するための広告費や、仕事をするための電気代や通信費、営業をするための交通費など、さまざまな経費がかかります。

ですから「もうけ」は、売上の金額からこういった必要経費を差し引いた残りになりますよね。

税金を計算するときには、この「もうけ」の部分だけが対象になります。

でも、会社員の場合には、「自分にはどれくらい必要経費がかかったか」はわかりにくいもの。とはいっても、会社員だってスーツやビジネスバッグを買う費用や、洋服のクリーニング代など、仕事のためにお金をかけていますよね。

そこで、会社から給与をもらっている「給与所得者」の場合には、「給与所得控除」という名前で、必要経費を差し引けるしくみになっています。

この金額が「支払金額」から差し引かれてから税金が計算されるので、何もひかずに税金の計算をするよりも、税額が少なくなるしくみになっています。

この例では、(1)支払金額3,935,240円から給与所得控除額1,329,640円を差し引いた金額が、(2)給与所得控除後の金額2,605,600円になります。

つまり、「会社があなたに支払った390万円のうち、133万円分は仕事に必要な経費でしょうから、もうけにあたるのは260万円分だけとみなします」ということです。

給与所得控除額は、法律により「支払金額」に応じて決まります。細かい計算方法は今回は省きますが、一定額までは、収入が多いほうが、給与所得控除の額も大きくなります。

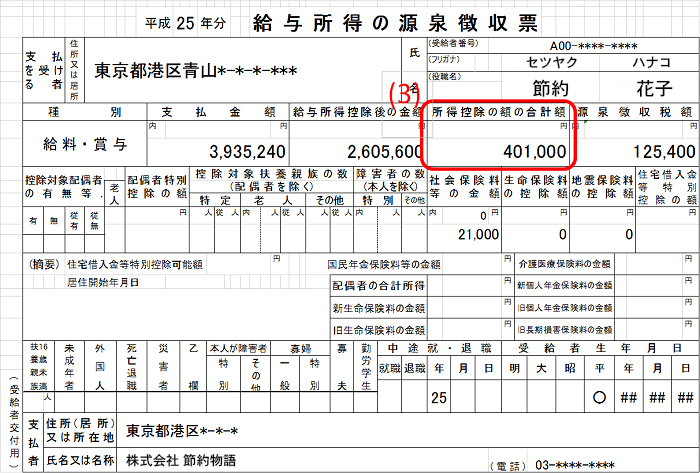

(3)所得控除の額の合計額

実は、給与所得控除のほかにも、(1)支払金額から差し引いて、税金の対象になる金額を小さくできるものがあります。

それが「所得控除の額の合計額」です。

これは、(5)「社会保険料の金額」のほか、源泉徴収票上にかかれている次の項目を合計したものです。

・「生命保険料の控除額」

・「地震保険料の控除額」

・「配偶者控除」

・「配偶者特別控除」

・「扶養控除」

・「基礎控除」

ここは、人によってあり・なしや、金額が異なります。該当があれば、各項目に金額が記載されています。

これらが多いほど、税金の対象になる金額をさらに小さくできます。

そして税金は、(2)給与所得控除後の金額− (3)所得控除の額の合計額の金額に対してかかります。これを「課税所得」といいます。

この例の場合は、(2)2,605,600円-(3)401,000円=2,204,000円(千円未満切り捨て)になります。

(4)源泉徴収税額

これが、1年間におさめる税金の確定額です。(1)~(3)でわかった、課税所得に対して、税率をかけて計算したものです。

この例なら、2,204,000円×10%-97,500円=122,900円と計算されます。

税金の税率は、課税所得の大きさによって10%~40%のいずれかになります。また、課税所得に税率をかけた金額がそのまま税額になるのではなく、さらに控除額(この例なら97,500円)を差し引いたものが税額になります。

また、現在は復興特別所得税がかかるため、ここで計算した税額に102.1%をかけたものが、実際に収める税金になります。

この例なら、122,900円×102.1%=125,400円になります。

お疲れ様でした! これであなたが納める税金額がわかりました。

ところで、あなたの会社では、毎月のお給料明細をもらっていますか?

もらっていれば、お給料明細にも、「源泉徴収税額」という項目があることでしょう。これは、毎月のお給料から税金が天引きされている分です。

そう、源泉徴収をしてくれる会社では、税金は、毎月のお給料から差し引かれて、すでに納税されています。

ですから、源泉徴収票をもらったときには、すでに納め終えているので、これからさらに(4)の源泉徴収税額(この例なら122,450円)を払うわけではありません。

単純に考えれば、12ヶ月分のお給料明細の源泉徴収税額を合計すれば、この「源泉徴収票」の(4)源泉徴収税額が一致するはずです。でも、たいていはそうではありません。

それは、1ヶ月ごとに天引きされる源泉徴収税額は、1年間の年収がこれくらいになるだろう、という推定の下で1年間の税額を計算して、それを1ヶ月分に12等分した金額を天引きしているからです。

そこで、毎月天引きされていた源泉徴収税額を12か月分合計したものと、実際に払うべき税額((4)の金額)の差額を調整するのが、年末調整です。

あなたの会社が年末調整をしてくれるなら、この差額を計算して、払いすぎていた場合には払い戻しを、少なかった場合には追加の徴収をするのです。

源泉徴収票の真ん中あたりに、年末調整をした結果、○○円が差額でした、というようなことが書かれていることもありますよ。

年末調整をしない会社であれば、自分で確定申告をして、払うべき税額を計算します。

そして、お給料で源泉徴収されていた税金で足りなければ、不足額を自分で支払い、払いすぎていれば、還付申告という申告をして、国から払い戻してもらいます。

(5)社会保険料等の金額

これは、1年間に支払った社会保険料の金額です。

社会保険料とは、「健康保険料」、「介護保険料」、「厚生年金保険料」、「雇用保険料」のことです。これらを合わせて1年間に支払った金額の総額が記載されています。

会社で健康保険組合や厚生年金に加入している場合には健康保険料や介護保険料(40歳以上)、厚生年金保険料が給与から天引きされます。

あなたは自分で国民健康保険や国民年金に加入しているとのことですので、これらは天引きされていないでしょう。

雇用保険は、一定の条件を満たした従業員は(詳細は省きます)必ず加入します。あなたの源泉徴収票で、社会保険料等の金額に記載があれば、雇用保険料の合計額ではないかと思います。

なお、源泉徴収票では、4つの社会保険料の合計額が記載されますが、月々の給与明細には、それぞれの内訳が記載されているはずです。

12か月分を合計すると、源泉徴収票の「社会保険料」の金額と一致します。

いかがでしょうか? 専門的な用語が多いので、わかりにくいところもあると思いますが、まずは(1)~(5)の金額を、あなたの源泉徴収票でみてみてくださいね。

※税金の計算過程の詳細は省いて説明しています。また、ここではわかりやすく、簡略化した例を挙げていますので、実際のケースとは異なることもあります。

【節税対策】ふるさと納税と源泉徴収票

先ほど(3)所得控除の額の合計額でお話しましたが、税金の控除にはいくつかの種類がありました。でも、その殆どが既婚者であったり、特別な条件を満たしていなければいけません。

そんなとき、誰でも受けられる住民税・所得税の控除が「ふるさと納税」なんです!

「ふるさと納税は年収1,000万とかの高給取りが活用するもの……」なんて思っていませんか。私もそんな風に思っていました。もちろん年収が多ければお得度は増していきますが、年収200万円以上であれば十分に活用するメリットがあります。

年収400万円のふるさと納税活用

ここで、実際にふるさと納税するイメージをしてみましょう。独身の質問者さまの源泉徴収票を元に、どれくらいふるさと納税できるのか調べてみました。

手元に源泉徴収票を置き、さとふるの控除上限額計算シートを開きます。指示に従って、総収入金額、給与所得控除後の金額、所得控除額の合計額を記入します。

△こんな風に、源泉徴収票のどの数字を入れればいいか分かりやすく指示してくれるので安心して記入できます。

△今回の質問者さまの数字を記入。これだけで、控除が受けられる範囲での寄付の上限が分かっちゃいました!

するとこの場合、55,000円もの控除が受けられることがわかりました!(控除上限額57,000円ー自己負担額2,000円)

関連記事:【年収400万円版】ふるさと納税の控除上限額とオススメ返礼品!

ふるさと納税で節税になるってどういうこと?

ふるさと納税で節税ができると言われても、何が起こるのか正直よく分からないと思います。

ふるさと納税を利用すると、収入に合わせた控除の上限額までは、実質の負担が2,000円で好きな返礼品を手に入れることができるんです。

返礼品の例

| 佐賀牛 切り落とし1Kg | |

|

寄付金額:10,000円 市場価値:5,000~7,500円 発送:申込み完了後順次 |

| よなよなエール 350ml×1ケース(24本) | |

|

寄付先:大阪府泉佐野市 寄付金額:10,000円 市場価値:5,660円 発送:申込み完了後順次 |

| ツーリスト旅行券 | |

|

寄付先:大阪府熊取町 寄付金額:10,000円~ 市場価値:寄付金額の50%分 |

「ふるさと納税と呼称されていますが、正確には地方自治体への寄付金という扱いになります。そのため、ふるさと納税自体に限度額はありません。 ただし、ふるさと納税をすることで受けられる税金の還付・控除の金額に限度額があります。」(引用:さとふる)

還付・控除の上限は、ふるさと納税を行う年(1月1日~12月31日)の所得金額で計算されます。例えば2017年にふるさと納税を行う場合は、2017年1月~12月分の所得(給与所得者であれば年収)から限度額を算出します。

その年の所得は12月31日時点で確定するため、シミュレーションを利用される場合には、前年及び2年前の年収を基に計算されている方もいます。

また、この時の控除というのが住民税と所得税から行われるため、節税になるという仕組みになっています。さらに、控除とは何かを説明しますと、

|

住民税と所得税の控除というのは、それぞれの納税分をふるさと納税にあてる事で、 ・その年の所得税から還付が受けられる(口座にお金が戻る)こと ・翌年の個人住民税から控除される(住民税として充当される)こと の2つを指しているんです。 |

こう言われればシンプルですよね!

控除の上限額とは、2,000円の自己負担で済む寄附金額の上限のこと。これを超えて寄附をすると、超えた分は税金控除が適用されず、その分は自己負担になってしまうので注意が必要です。

関連記事:ふるさと納税の仕組みを徹底解説!

【年収別】ふるさと納税の控除上限額とおすすめ返礼品

年収ごとの控除上限額の計算と、それぞれの寄附できる上限額に合わせたおすすめの返礼品を紹介しています。年収別でもこれだけお得に控除を受けることが可能です。

関連記事:【ふるさと納税】年収150~1500万の控除上限額の目安表と計算方法

※右のお得になる額面は、控除上限額÷2-2000(自己負担額)で計算しています。

| 年収額 | お得になる額面(例:独身) |

|

2,650円 |

|

|

6,000円 |

|

|

8,500円 |

|

|

12,000円 |

|

|

18,500円 |

|

|

28,500円 |

|

|

36,500円 |

|

|

52,000円 |

|

|

62,500円 |

|

|

73,500円 |

|

|

86,000円 |

|

|

104,500円 |

|

|

119,000円 |

|

|

133,500円 |

|

|

175,500円 |

|

|

192,500円 |

|

|

255,000円 |

|

|

465,000円 |

|

|

638,000円 |

|

|

811,000円 |

|

|

1,098,000円 |

|

|

1,291,000円 |

|

|

1,483,500円 |

|

|

1,676,500円 |

|

|

1,869,500円 |

いかがでしょう?ふるさと納税が少しでも身近になれば幸いです。

ここまでお読みいただきありがとうございました!