日本人の加入率が約80%と言われている生命保険。

いざというときに私たちを経済面で守ってくれますが、この保険は果たして絶対に必要なものなのでしょうか?

今回は、そんな疑問がちらつく生命保険の必要性について、詳しく解説いたします。

ねぇ節子。生命保険って本当に必要なの?

正直、人によって必要性の度合いが変わる、という答えしか出せません。

僕はYESかNOかで答えてほしいのに!!!

生涯に関わるお金の話ですからね。

じゃあさ、どんな人に必要性が高くて、どんな人だと低いのかを教えてよ!

Sponsered Link

目次

1.そもそも生命保険に加入する理由とは?

そもそも生命保険に加入する理由について、つか夫さんは理解していますか?

その通りですね。生命保険は一言でいうと、「自分が死んだときに困る相手に、お金を残すためのもの」です。

子どもがまだ小さいのに、一家の大黒柱に先立たれてしまっては、残された奥さんや子どもは困ってしまいます。逆に、奥さんの方が旦那さんより稼いでいた場合、奥さんに亡くなられると残された旦那さんと子どもは困ってしまいます。

生命保険は、そんな時に最悪な事態を避けるため、加入しておくものなんです。

なので、何も一家の大黒柱だけが生命保険加入の対象者ではありませんよ?夫婦で共働きをしていたら、夫婦両方にかける必要性だって出てきますからね。

生命保険が必要かどうかの判断基準は、その人が亡くなったら経済的にどれだけ困るのか、です。

2.生命保険はどんな人に必要?保障額はいくらにすべき?ケース別に解説!

では、そのことを踏まえた上で、生命保険が必要になるのはどのような人なのか、家庭の状況に沿って詳しく見ていきましょう。

2-1.結婚しているけど、子どもはいない場合

まずは結婚はしているけど、子どもがいない家庭についてです。

2-1-1.共働きの夫婦

子どもがいなくて、なおかつ夫婦が共働きの場合、生命保険の必要性は高くありません。どちらかが万が一亡くなったとしても、残された人は働いているので、今後のお金を確保できます。お金のかかる子どもがいないため、自分一人が生きていく分だけ稼いでいければ良いですからね。

なので、大きな保障金は必要なく、相手に迷惑が掛からない程度の備えを残せれば十分です。生命保険に加入せず、保険料として支払う分のお金を貯金に回しても大丈夫でしょう。

ただ、注意して欲しいのは、今後子どもを産む予定があるかどうかと、夫婦の年収差です。もしもこれから子どもを産む予定があるのなら、生命保険は必要になってきます。今は加入していなくても、妊娠や出産の段階で、生命保険の加入を検討すべきですね。

また、夫婦の年収差があまりにも大きい場合、少ない年収の人はあとあと生活に困ってしまう場合があります。倍以上の差があるのなら、保障の金額は大きくなくても、稼いでいる方に生命保険の加入を検討した方が良いかもしれません。

例えば、夫が400万円、妻が150万円の年収だった時なんかですね。貯蓄がなければ、150万円で生活していくことは厳しいでしょう。そんな中、夫が亡くなったら、葬儀代などで200万円ほどのお金が飛んでいきます。こういった場合は、満足な貯蓄を残しておくか、生命保険の保障金をかけておくかしないと困ってしまいますよね。

2-1-2.共働きではない夫婦

子どもがいなくて、なおかつ共働きではない夫婦の場合も、生命保険の必要性はあまり高くありません。

自分が亡くなった時に、相手が困らない程度の貯蓄を残しておけば十分でしょう。例え、妻が専業主婦だったとしても、葬儀代や当面の生活費がまかなえる金額の貯金や、その分をカバーする生命保険の保障金さえあれば大丈夫です。死亡した時の保障金が3,000万円や4,000万円といった高額な生命保険に加入する必要はないでしょう。

残された奥さんはその後働く必要がありますが、子どもがいないので自分が生きていけるだけのお金を稼げれば良いわけですしね。

ただ、車のローンや借金を抱えているなど、必要となるお金が大きい場合は、その分を考慮した保障金に設定する必要はありますね。

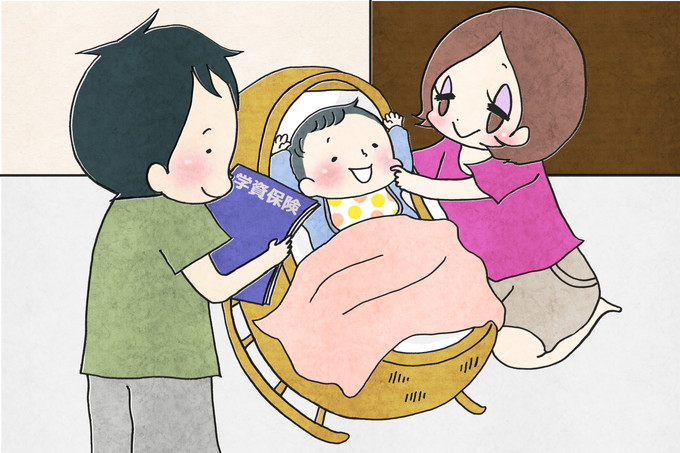

2-2.結婚していて、子どもがいる場合

次は、結婚していて子どもがいる家庭についてです。

2-2-1.共働きの夫婦

子どもがいて、共働きの夫婦の場合、生命保険の必要性は高いです。

子どもが一人増えれば、その分必要になるお金も増えます。一人あたりの教育費は1,000万円以上と言われていますし、何より子育てに割く時間によっては仕事を休職することもあります。共働きとはいえ、万が一の時への備えは必要でしょう。

どちらかに万が一のことがあると、残された方の経済的負担は非常に大きいです。特に年収が高い方は、家族の生活に対する責任は大きいと言えますね。万が一があっても、家族がしっかりと生活できるだけの死亡保障は付けた方が良いですよ。

いえ、共働きの場合はお互いにかけておく必要がありますね。年収が低いといっても、その分の稼ぎがなくなるのは厳しいです。お互いを頼りにしているので、やはりどちらかが亡くなってもその分の金銭的な補填は必要不可欠です。少なくとも、今まで送ってきた生活はできなくなるわけですからね。できれば、どちらも生命保険に加入しておく必要があるでしょう。

2-2-2.共働きではない夫婦

子どもがいて、共働きではない夫婦の場合、生命保険は必要性は非常に高いです。

例えば、夫がサラリーマンで妻が専業主婦の場合、一家の大黒柱である夫には、亡くなった後でも妻と子どもが生活できる保障を残す必要がありますね。専業主婦がパートやアルバイトで年間に60万円ほど稼いでいたとしても、それだけで自分と子どもの生活を養うのは厳しいです。働くにしろ、就職活動を行う当面の間はお金が必要になります。それに、子どもの教育費だってあります。

それを踏まえると、やはり夫に2,000~3,000万円の死亡保障を付けることは納得の範囲だといえるでしょう。子どもが小さいほど、高額な保障金が求められますね。

ただ、現在の生活を圧迫するような保険料を支払うことは、絶対に避けるべきです。お金が必要な時に、必要となる分だけのお金を確保できないのでは本末転倒です。

保険はあくまでも万が一の時の備え。現在を疎かにしてまで加入するものではありません。収支のバランスから、何にいくら支払うべきかの優先順位を決めましょう。

この場合、専業主婦も生命保険に加入するべき?

結論からいうと、NOですね。

細かく解説すると、平成26年の3月までは専業主婦でも加入しておく必要がありました。パートやアルバイトで収入を得ている主婦であれば、その収入がなくなりますし、家事や育児をしていた妻が亡くなってしまえば、その分を夫がしなくてはならなくなります。家事代行や保育所などの費用がかかったり、残業ができなくなったりと、夫の収入が減り、出費が増える可能性が考えられるからです。

ですが、平成26年の4月以降から、18歳未満の子供がいる夫にも遺族基礎年金が支給されるようになりました。月に6~8万円ほど支給されるこの遺族年金があれば、専業主婦に生命保険をかけなくても、経済的な補填が期待できます。

確かにそれなら、必要となる金額分をまかなえそうだね!

2-2-3.子どもが経済的に独立した場合

子どもが経済的に独立した場合、生命保険の必要性は低くなります。

今までは子どもがいることで、万が一の生活に備えておく必要がありましたが、これからは自分たちのためにお金を貯めていく必要があります。生命保険で死亡時の保障額を低くし、月々の保険料を下げることで、老後の資金を形成していきましょう。

保障金額は、葬儀代や死後の整理にかかる費用分だけ残せれば十分です。

ありですね。今まで加入していた生命保険が貯蓄型であるなら、そのまま資産運用として利用しても良いですね。生命保険に入っていると、税金が免除されたり、相続の対策にも活用できたりしますので、合わせて効果を期待できますよ。

2-3.独身の場合

独身の場合、生命保険は特に必要ありません。

生命保険は、自分が死んだときに困る相手にお金を残すためのものです。独身時に亡くなって経済的に困る相手はいませんよね?強いて言えば、葬儀代を支払う両親くらいでしょう。もしも生命保険に加入するのであれば、200~300万円ほどの保障金額で十分だと思います。独身時は、これからのライフステージに備えて、貯蓄を貯めておくことの方が重要です。結婚や出産にはお金がかかるので、そちらを意識して貯蓄を増やしていくことに専念した方が良いですね。

ただ、近い将来に結婚を考えていたり、子どもを産む予定が決まっているのであれば、それに合わせて若いうちから入っておく方法もあります。生命保険は若いうちに入っておくほど、トータルで支払う保険料が安くなりますからね。

20年程度の短期払込に設定し、子どもが大学に入る時期に120%以上の利率で解約返戻金を受け取るなど、上手に資産運用するのも一つの手です。いつまでにいくら必要なのかを決め、生命保険を使い上手に貯金することは良いと思います。その場合は、専門家のFP(ファイナンシャルプランナー)などに良く相談し、マネープランを明確にした上で決めることをおすすめします。

でも、僕は若いうちは保険にお金を使うよりも、今にお金を使うべきだと思うなぁ。その時にしかできないこともあるし、何より若いうちはいくらお金があっても足りないくらいだしね。

つか夫さんの考え方も大切だと思います。ですが、ある程度の貯蓄は大切ですよ?将来を考えて、少しずつお金を貯めていくことを、私は推します。

2-4.貯蓄に余裕がある場合

貯蓄に十分な余裕がある場合も、生命保険の必要性は低いです。

生命保険は万が一の時に、残された家族を経済的に守ってくれるものです。貯蓄で十分に生活ができていけるのであれば、わざわざ加入する必要はないでしょう。そういった人たちには、生命保険は不要ですね。

そうですね、そういった使い方をしている人は多いですよ。最近ですと、円高が続いていますので、ドル建ての生命保険を短期払込に設定し、上手に資産運用している人がいますね。

3.保険が必要か心配なら、プロに相談するのが一番!

保険見直しラボ

| おすすめポイント |

|

FPの質が高い! ➡平均経験年数は11.8年 ➡他社で断られたことがあってもOK ➡強引な勧誘は一切ないから安心! ➡4つの商品から1つをプレゼント ➡評価:★★★★★ |

保険コネクト

| おすすめポイント |

|

1年間の優待サービス付き! ➡5年以上の経験がある高評価のFPのみ ➡平均20社の保険会社と取引している ➡イエローカード制度で優秀なFPを厳選している ➡しつこい勧誘は禁止されているから安心! ➡評価:★★★★★ |

みんなの生命保険アドバイザー

| おすすめポイント |

|

A5ランク♫ ➡満足度97% ➡相談実績30万件以上 ➡担当アドバイザー変更制度 ➡強引な勧誘は一切ないから安心! ➡評価:★★★★☆ |

4.生命保険以外にも死亡時に保障をしてくれる制度とは?

生命保険の必要性は、それぞれのケースによって違ってきます。独身ならあまり必要ないですが、子どもがいる夫婦なら検討すべき、といったように。

それらのケースにプラスして考えたいのが、生命保険以外にも死亡時に保障をしてくれる制度です。この制度で金銭的な問題が解決するのであれば、わざわざ高い保険料を支払ってまで生命保険に加入する必要はありませんからね。

その通りです。死亡時に保障が降りる制度で代表的なのは、遺族年金・勤めている会社の福利厚生・住宅ローンの団体信用生命保険などですね。あと、「残された家族が働くことができる」という点も、忘れてはいけません。

遺族年金は18歳未満の子どもがいれば国から毎月お金をもらえる。

福利厚生は、死亡退職金や見舞金なんかで会社からお金がもらえる。

団体信用生命保険は、死亡した後の住宅ローンが免除される。

これらは死亡時の保障としてわかるけど、残された家族が働くことができるっていうのは……?

良いですか?もしも一家の大黒柱が亡くなったとしたら、どうなりますか?

あ、それはもちろんです。そうではなく、今後の生活を金銭的な面でどうしていくかが重要になりますよね?旦那さんの収入が無くなっても、奥さんと子どもの生活費や教育費、それに車のローン返済などの出費は出てくるわけですから。

その際に困らないよう、私たちは万が一の時に必要になってくる金額を計算して、生命保険や公的制度でカバーするわけです。

基本的に、今後必要になってくる金額から公的制度で支払われる分を引き、足りないお金を生命保険でカバーしましょう!と保険会社の人は営業をかけてきます。そして、確かにその通りだなと、保険会社が示すままの保障金額をかける人が圧倒的です。

でも、ちょっと待ってください。残された妻が仕事に出れば、その分の収入だって必要額に充てることができますよね?就職することが厳しくても、日本ならパートやアルバイトで多少なりとも稼ぐことができます。

例えば、夫が亡くなってから子供が独立するまで20年間あるとして、その期間に毎月8万円を稼ぐことができれば、

| 8万円×12か月×20年=1,920万円 |

となり、1,920万円分は妻がカバーすることができます。この1,920万円を、今後必要になる金額から差し引いて考えれば、本当に必要な生命保険の保障金額が見えてきます。場合によっては、生命保険が必要にならないことだってあります。働いて稼ぐというのは、立派な保障になるんですよ。

確かに、今後稼げる金額を差し引いて、生命保険の保障金額は考えるべきだよなぁ。

はい。なので、遺族年金・会社の福利厚生・団体信用生命保険・今後の収入、それに現在の貯蓄を差し引いて、それでも今後足りなくなってくる部分だけ、生命保険でカバーすればOKですよ。

今後いくらの金額が必要になるのかをよく考えなければ、自分に適した生命保険を選ぶことはできず、毎月ムダな保険料を支払うことになっちゃいますので、注意してくださいね。

5.生命保険の保険料を下げるためには?

もちろん、貯蓄は大切ですし、するべきです。十分な貯金があれば、生命保険に入る必要なんてありませんからね。

ですが、貯金を十分に貯められていない状況で亡くなってしまうことを考えると、やはり保険をかけておくことは大事。それでも、支払う保険料分を自分の貯蓄に回したい。そういったジレンマは良くわかります。

このジレンマをできる限り解決する方法は、やはり保険料自体を下げることですね。

月々の保険料を下げるためには、必要以上に保障金額を大きくせず、自分に必要な最低限の保障にすることです。まずは、遺族年金などで手に入る金額と、今後必要になる金額を照らし合わせ、保障金額がいくらあれば生活が破たんせずに済むのかの、最低ラインを見極めましょう。

現在加入している生命保険が、このラインよりも高くなっているのであれば、保障金額を下げたり、他の保険を検討したりするのが良いですね。

保険会社の営業マンやセールスレディーから勧められてなんとなく加入している場合や、昔に親が加入してくれた以降、そのまま更新をしてきた場合などは、現状に合っていないムダな保障内容ばかりの保険であることが多いです。

ライフステージが変われば、保険には見直しが必要です。それは誰のためでもなく、自分自身と愛する家族のため。

保険料を減らして最適な保障内容を確保したい場合は、一度加入している保険を見直してみてください。

6.まとめ

- 生命保険は、自分が死んだときに困る相手にお金を残すためのもの

- 生命保険の必要性は、以下のケースのように状況に応じて変わる

- 結婚しているけど、子どもはいない場合……必要性は低い

- 結婚していて、子どもがいる場合……必要性は高い

- 子どもが経済的に独立した場合……必要性は低い

- 独身の場合……必要性は低い

- 貯蓄に余裕がある場合……必要性は低い

- 生命保険以外にも、死亡保障には遺族年金・会社の福利厚生・団体信用生命保険などがある

- 生命保険の保険料を下げるためには、見直すことが大切

一概には言えないので、やはり自分はどうなのかを考えるべきですね。

あー、僕はYESかNOで決まるような、単純さが好きだなぁ。

ややこしいよ、保険とかお金とか社会とか現実とか!

そんなつか夫さんに助言を。

お金のことで答えが出ない時は、専門家にアドバイスをもらうのが一番ですよ。

保険なんかだとFPがおすすめです。

頼られて嬉しいような、もっとつか夫さん自身が頼りになってほしいような、複雑な気分ですね。