公的医療保険は、私たちの医療費を負担してくれる重要な保険ですが、実は職業によって種類が変わり、保障内容にも違いが出てきます。そんな公的医療保険制度の種類と特徴について、今回は詳しく見ていきましょう。

子どもの時からケガや病気とはほとんど無縁の男だったよ。

なんだか本当にそんな気がしてきましたので、つか夫さんには公的医療保険のことを詳しく教えておきますね。

いざという時でもこの保険をマスターしておけば、医療費なんて怖くありませんよ!!

【おすすめ記事】

目次

1.公的医療保険制度について

公的医療費保険は、私たちがケガや病気になってしまった時に医療費を一部負担してくれる保険です。ケガ・病気・障害・死亡・失業・老齢なんかの時に、金銭的な補助をしてくれるってことですね。。

その通りです。日本は、国民のすべてが公的医療保険に加入することになっています。

国民皆保険制度だよね。

日本に住むすべての国民はなんかしらの医療保険に入れ!ってやつだよね。

よくご存じで。人はいつどこでケガをし、病気になるかわかりません。いざという時に医療費が払えずに治療ができませんでした、となっては大変です。そうならないために、必ず公的医療保険には入っておきましょう、ということですね。

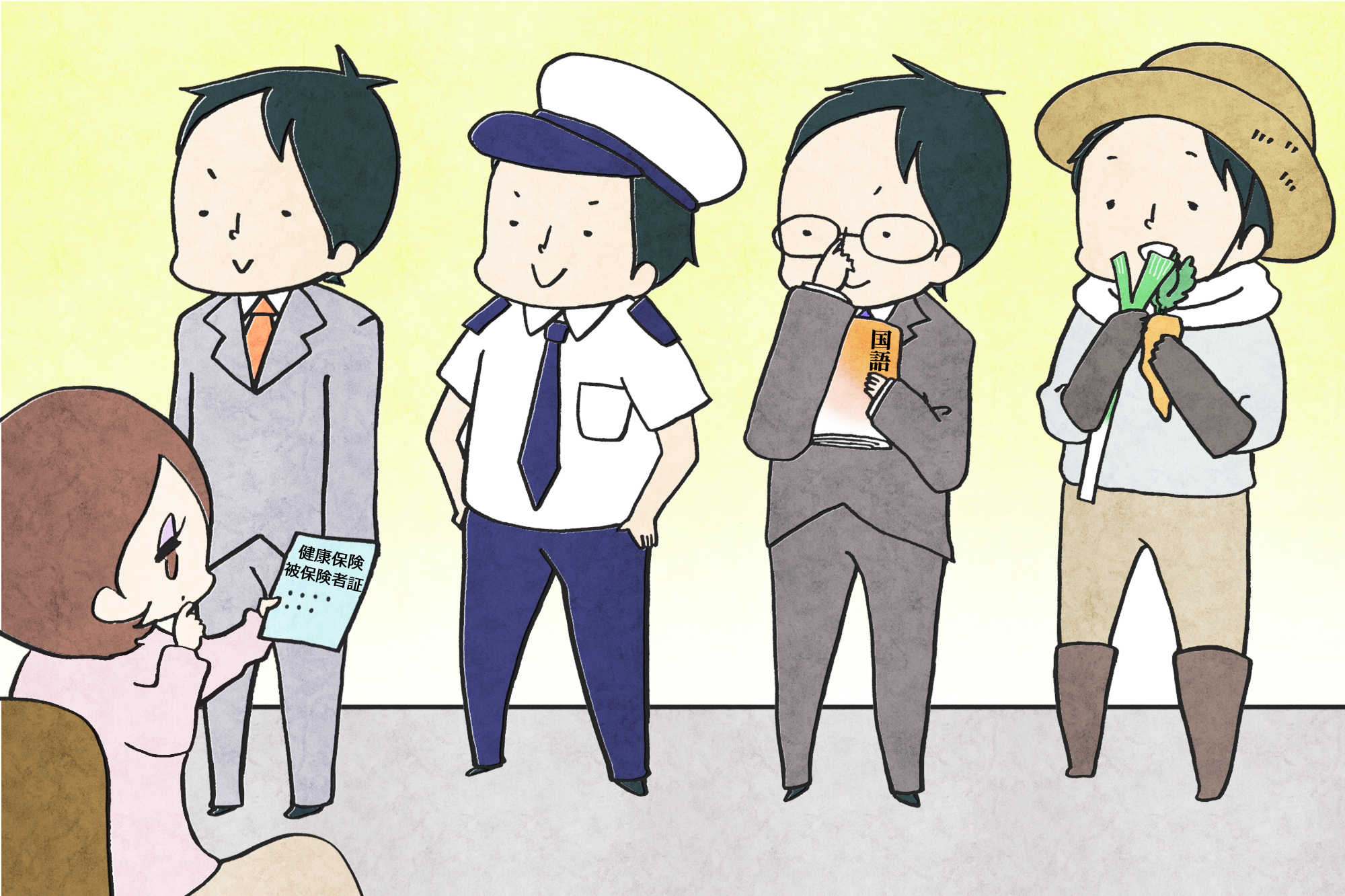

2.公的医療保険の種類

公的医療保険にはいくつか種類があり、職業などの条件によって加入する保険が変わります。

具体的には、健康保険・船員保険・共済保険・国民健康保険があります。これらは、医療費を負担するという点に変わりはありませんが、保障内容などが少し違います。

実際にどのように違ってくるのか、どのような基準で加入する保険が変わるのか、それぞれ詳しく見ていきましょう。

3.健康保険(会社)とは?

健康保険は、一般的な会社員の医療費を保障してくれる保険です。扶養の制度があるので、年間の収入が130万円未満などの条件にあてはまる家族も保障の対象になります。

健康保険について簡単にまとめたものがこちら。

| 運営主体 |

・協会けんぽ ・健康保険組合 など |

| 加入条件 |

・民間企業に所属する正社員 ・一般従業員の約4分の3以上労働している※臨時や日雇いを除く |

| 保険料 | 基本的に、所得に応じて決まる |

| 扶養の条件 |

・基本的に、被保険者と生計を一にする家族 ・扶養対象の年間の収入が130万円未満 ・扶養対象の年収が被保険者の半分未満 など |

| 扶養の資格喪失条件 |

・年間年収が130万円以上を超える見込みがある場合 ・年収が被保険者の半分以上になる見込みがある場合 ・他の健康保険に加入した場合 など |

| 保障内容 | 医療費の負担、埋葬料の手当など |

保険料は年齢と今もらっている給料をもとに計算され、毎月の給料から自動的に引き落とされます。加入すると健康保険証が支給され、それを持っていると負担する医療費が3割になります。例外はあり、先進医療による治療や美容が目的となる治療などは負担されませんが、死亡した場合に葬祭費が支給されたり、出産時に手当が出たりと、いろいろと保障してくれますよ。

3-1.協会けんぽ

協会けんぽとは、全国健康保険協会が運営する健康保険の愛称です。もともと、中小企業で働く従業員やその家族が加入する健康保険は社会保険庁が運営していました。平成20年10月1日に全国健康保険協会が設立され、運営がこちらに移ったんです。

協会けんぽが運営する健康保険の対象事業所は中小企業です。大手と呼ばれる大企業は自前で健康保険事業を行う組合を持っていたりしますが、人数が少ない中小企業では難しい話ですよね。そんな中小企業で働く従業員とその家族を主に保障しているのが協会けんぽというわけです。

ちなみに、健康保険事業を行う組合を持たない大企業や組合を解散させた大企業なんかも、協会けんぽに加入していることがありますよ。

3-2.組合健保

常時700人以上の従業員が働いている企業では、独自に健康保険事業を行う組合を設立することができます。

確か組合健保って呼ばれていたような。

はい。組合健保は略称で、正式名称は組合管掌健康保険と呼びます。組合健保の設立には厚生労働大臣の許可が必要になりますが、組合健保は保険料率を独自の設定にできたり給付額も上乗せできたりと、実状に応じて内容を決めることができるようですね。もちろん、法律で決められた一定の基準を守る必要はありますが。

ちなみに、2社以上の企業で共同設立する場合は常時3000人以上の従業員が必要となります。

じゃあ、加入している健康保険が協会けんぽか組合健保によって、従業員である僕たちの保険料なんかに差が出ることもあるんだね。

そういうことですね。

3-3.健康保険料 毎月の負担額の例

実際に保険料がいくらかかるのか、実例を見てみましょうか。健康保険は、会社と加入者で保険料を折半し、折半された分が給料から天引きされるんですよ。

はい。平成28年の3月から健康保険料は少し変わりました。月にもらっている給料の9.96%の金額が保険料になり、こちらを会社と個人で半分ずつ支払います。40歳以上で65歳未満の人は、11.54%で保険料率が少し変わってきます。

例えば、30歳で毎月30万円の給料をもらっている人の場合。

| 300,000(円)×9.96%=29,880(円) 29,880(円)÷2=14,940(円)となり、毎月の健康保険料は14,940円 |

40歳で毎月50万円の給料をもらっている人の場合。

| 500,000(円)×11.54%=57,700(円) 57,700(円)÷2=28,850(円)となり、毎月の健康保険料は28,850円 |

そうですね。ちなみに、40歳から65歳未満まで保険料率が上がる理由をつか夫さんはご存知ですか?

すがすがしい返事ですね……。これは、介護保険料が加わるからです。

40歳以上になると介護保険を支払わないといけなくなるのですが、介護保険料は健康保険に上乗せして給料から差し引きされます。なので、保険料率が上がるんです。65歳になると年金から介護保険料が直接引かれますので、65歳からはまた9.96%に戻りますよ。

4.船員保険

船員保険とは、船員として働く人が加入する健康保険のことです。具体的に、船舶に乗り込む船長や海員、予備船員などの人達が加入します。

4-1.船員保険と一般的な健康保険との違い

基本的な内容は会社員が加入する健康保険と同じですが、それに加えて船員特有の給付が上乗せされます。

例えば、船員が航海中に行方不明になってしまった場合は行方不明手当が出ますし、航海中に職務に関係なくケガをしてしまった場合は下船してから自己負担なしで療養することができます。こうした、船員特有の事例に保障がされるわけですね。

4-2.船員保険料 毎月の負担額の例

船員保険の保険料率は4.55%です。

例えば、30歳で毎月30万円の給料をもらっている船員の場合。

|

300,000(円)×4.55%=13,650(円) となり、毎月の保険料は13,650円 |

40歳で毎月40万円の給料をもらっている船員の場合。

|

介護保険料率の0.84%が加わる 400,000(円)×5.39%=21,560(円) となり、毎月の保険料は21,560円 |

5.共済組合保険とは?

公務員や学校の教職員を対象とし、この人たちの公的な社会保障を運営する組織が共済組合(社会保険組合)です。衆議院共済組合や参議院共済組合、東京都職員共済組合に公立学校共済組合など、数多くの共済組合が存在します。この組合に入っていると、医療や年金の保障がされるんですよ。

共済組合保険とは、簡単にいってしまえばこれらの組合が運営している健康保険って感じですね。つまり、一般的な健康保険の公務員・学校の教員バージョンが共済組合保険ということです。

5-1.共済組合保険と一般的な健康保険との違い

基本的な内容は会社員が加入する健康保険と同じですが、保険料率やサービス面で異なる部分があります。共済組合のような健保組合は、一般的な健康保険とは違い独自の保険料率を設定しています。公務員が組合員となる共済組合は保険料が安く設定されています。国家公務員の場合はさらに安く設定されている共済組合も多くあります。

また、地方自治体などの共済組合の場合、様々な施設と契約を結んでいることが多いため、民間の施設を組合員が安く利用できたり、商品を割引価格で購入できたりなど、そういったサービスがつくケースがあるんですよ。

こういった面で、一般的な健康保険と共済組合保険では違ってきます。

5-2.共済組合保険 毎月の負担額の例

公立学校共済組合に加入し、公立学校に勤めている一般の組合員で例を挙げてみましょう。公立学校共済組合の保険料率は4.451%です。

30歳で毎月30万円の給料をもらっている人の場合。

|

300,000(円)×4.451%=13,353(円) となり、毎月の保険料は13,353円 |

40歳で毎月40万円の給料をもらっている人の場合。

|

介護保険料率の0.542%が加わる 400,000(円)×4.993%=19,972(円) となり、毎月の保険料は19,972円 |

6.国民健康保険とは?

国民健康保険は、会社で入る健康保険や船員保険、そして共済組合保険に加入していない人が入る公的医療保険です。日本は国民皆保険制度のため、他に何も公的医療保険に入っていなければ、国民健康保険に加入しなければいけません。具体的には、自営業を営んでいる人や専業主婦や学生で健康保険の扶養を受けてない人なんかが国民健康保険に加入しますね。

6-1.一般健康保険との違い

会社で入る健康保険と国民健康保険の大きな違いは、このようになっています。

| 会社で入る健康保険 | 国民健康保険 | |

| 運営主体 | 協会けんぽや組合健保など | 各自治体 |

| 加入条件 |

会社の正社員および正社員の4分の3以上労働している ※臨時や日雇いを除く |

他の公的医療保険に加入していない |

| 手当金の違い | 出産手当金と傷病手当金の給付金がある | 出産手当金と傷病手当金の給付金がない |

| 扶養の有無 | 有 | 無 |

| 保険料 | 年齢や加入者の数、前年の所得によって決まる | 年齢と所得によって決まる |

会社で入る健康保険と内容はだいたい同じですが、このようにところどころ異なる部分があるのです。まずは運主体。国民健康保険は各自治体が運営しており、自治体によって保険料が変わってきます。

次に加入条件。これは先ほど述べたように、国民健康保険は基本的に他の公的医療保険に加入していない人が入ります。会社の健康保険のように、正社員になれば加入というものではありません。

また、手当金の違いとして、国民健康保険には出産手当金や傷病手当金の給付金がありません。

そういった保障内容は会社で入る健康保険と同じだと思っていたよ。

詳しく見てみると、意外に違う点があるものですよ。

それと、国民健康保険には扶養という概念がありませんので、会社で入る健康保険のように1人入っていれば家族も扶養されるなんてことにはなりません。なので、健康保険の扶養を受けていない専業主婦や学生の子どもなんかは各自それぞれ国民健康保険に加入することになりますね。もちろん、所得のない人は保険料が安くなりますが、それでも年間に数万円はかかります。そして、保険料の請求はすべて世帯主に来ます。

最期に、保険料の違いについてですが、国民健康保険の保険料は前年の所得をもとに計算されます。例えば、つか夫さんが会社を退職して国民健康保険に加入するとしますよね?

すると、国民健康保険の保険料は前年にもらっていた給料をもとに請求されますので、所得が0円になっても支払う金額が高い!なんてことに。

このように会社で入る健康保険と国民健康保険では、異なる部分がいくつかあることを覚えておきましょう。

【関連記事】

6-2.国民健康保険料 毎月の負担額の例

国民健康保険の保険料は、自治体によって異なりますが、こちらのサイトで簡単に計算することができます。

試しに2つほど例を挙げてみましょう。

| 東京都江戸川区に住み、年収500万円で自営業を営んでいる男性(40歳) 家族構成:専業主婦(40歳)と息子1人(10歳)、娘1人(7歳)月の保険料は42,566円で、年間にすると510,791円 |

| 神奈川県横浜市に住み、年収300万円で自営業を営んでいる男性(30歳) 家族構成:年収70万円の主婦(30歳)と息子1人(5歳)月の保険料は24,785円で、年間にすると297,417円 |

そうですね、会社で入る保険料に比べるとそう感じると思います。国民健康保険は、会社で入る健康保険と違って会社と折半しませんので、個人で負担する額が高くなるんですよ。また、収入に応じて保険料は変化しますが、収入が0円である加入者にも年間で数万円の保険料が発生するので、加入者が増える分だけ高くなります。こうした要素から、割増になってしまう傾向がありますね。

7.自己負担額を大幅に抑える、高額療養費制度とは?

医療費が3割負担になる公的医療保険について詳しく見てみましたが、3割の負担であっても医療費が高くなることってありますよね?100万円の医療費が30万円になっても、やはり高く感じると思います。

そこで活用したい制度が高額療養費制度。高額療養費制度は公的医療保険の制度の1つで、病気や怪我によって一定の金額を上回った高額な医療費を支払った際に、加入している健康保険から超えた部分の払い戻しを受けられるものです。

はい。この一定の金額は自己負担限度額と呼ばれ、こちらが70歳未満の1か月の自己負担限度額となっています。

| 所得区分 | 自己負担限度額 |

|

①区分ア (標準報酬月額83万円以上の方) |

252,600円+(総医療費-842,000円)×1% |

|

②区分イ (標準報酬月額53万~79万円の方) |

167,400円+(総医療費-558,000円)×1% |

|

③区分ウ (標準報酬月額28万~50万円の方) |

80,100円+(総医療費-267,000円)×1% |

|

③区分ウ (標準報酬月額26万円以下の方) |

57,600円 |

|

⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

35,400円 |

※全国健康保険協会ホームページより

つか夫さんは区分ウに当てはまりますので、もしも月に100万円の医療費がかかった場合は、

8万100円+(100万円-26万7,000円)×1% = 8万7,430円

このように、月の自己負担限度額は 8万7,430円となります。

100万円の医療費は、公的医療保険で3割負担になるので30万円。つまり、30万円から8万7,430円を引いた21万2,570円が払い戻されるんです。

こんなに戻されるのは大きいね!

ですよね。医療費が大きい場合は、こういった公的医療保険の制度を使用するべきです!

ただ、こういった制度は自分から申請をしないと適用されないので、あらかじめ知っておかないといけないんですよ。今日、つか夫さんは高額療養費制度を知ることができたので、これから大きな医療費がかかっても安心!備えあれば憂いなし、ですね。

そもそもそんな大きな医療費がかかるほどの状態になること自体、不安だし憂いありまくりだけどね……。

【関連記事】

8.税金の控除が受けられる医療費控除を使おう

高額療養費制度以外にも利用したいのが医療費控除です。こちらは年間の医療費が10万円もしくは総所得200万円未満の場合は総所得金額等×5%を超えた場合に、超えた分の医療費に所得税率をかけた金額が戻ってきます。この戻ってくるお金のことを還付金と呼びます。

所得税率はこんな感じになっています。

| 課税される所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円~330万円以下 | 10% |

| 330万円~695万円以下 | 20% |

| 695万円~900万円以下 | 23% |

| 900万円~1,800万円以下 | 33% |

| 1,800円~4,000万円以下 | 40% |

例えば、年収が400万円の人が年間で30万円の医療費を支払ったとしましょう。そうすると、

(30万円‐10万円)×20%=4万円

となり、4万円が戻ってくるんですよ。

これも高額療養費制度と一緒で、医療費が戻ってくるからありがたいね!

ですよね。ただ、出産育児一時金や高額療養費、保険金などによって支給された金額は、合計の医療費から差し引いて計算しなくてはなりません。そこは気を付けてくださいね!

【関連記事】

9.まとめ

- 公的医療費保険とは、医療費を一部負担してくれる保険のこと

- 健康保険とは、一般的な会社員が加入する公的医療保険のこと

- 船員保険とは、船員として働く人が加入する公的医療保険のこと

- 共済組合保険とは、公務員や学校の教職員などが加入する公的医療保険のこと

- 国民健康保険とは、他に何も公的医療保険に入っていない人が加入する公的医療保険のこと

- 高額療養費制度を利用すると、医療費の自己負担額を大幅に抑えることができる

- 医療費控除を活用すると、還付金を受け取ることができる

ただ、こうした保険があるといざという時に助かるってことは学んだよ。

の保険_color.jpg)