自動車保険の請求を見ると憂鬱になりませんか?

もしかしたら今あなたは必要以上に高い保険料を払ってるかもしれません。

でもしっかり見直しすれば、自動車保険は確実に安くできるんです!

今すぐ保険料を見直しして安くしませんか?

ファイナンシャルプランナー

ファイナンシャルプランナーファイナンシャルプランナーとして大手保険会社で15年、その後ファイナンシャルアライアンスに所属し勤務した経験を持つ。保険の悩みや疑問にお答えするお手伝いをします。

自動車保険を安くするポイント

家電を買うときに複数のお店で価格を比較するように、自動車保険も各社の価格を比較することが大事。

でも1つずつ見積りを出すのはとっても面倒ですよね。

そこでおすすめなのが自動車保険の一括見積り!

希望の条件を選ぶだけで、プロが自動車保険各社の料金を提示してくれます。

保険料を安くする手順

- 免許証・車検証・現在の保険証券を用意する

- こちらのサイトで必要事項・希望プランを入力し見積りを依頼

- 提案された中で一番安い保険会社を契約をする

[/ignore]

自動車保険の保険料はこうして決まる

自動車保険の料金は、ご使用の車種・保険の等級・車を運転する人の年齢・特約等のプランで変わります。

この中で、自分で選ぶことができるのは基本的に特約等のプランのみ。プランを上手に選ぶことが自動車保険の節約につながります。

車種・料率

簡単に言えば、「同じ車に乗っている人が、過去にどんな事故をしてきたか」で決まります。

つまり事故率の高い車は保険料が高いということ。

料率は、対人・対物・登場者・車両の4項目9段階で定められており、料率1と9では保険料が約4倍ほどに。

料率は4〜5なら一般的、それ以下は低く、それ以上は高いと言えます。自分の車の料率はこちらから確認が可能です。

例:トヨタ プリウスの料率

| 対人 | 6(少し高い) |

| 対物 | 5(標準的) |

| 搭乗者傷害 | 4(標準的) |

| 車両 | 5(標準的) |

※トヨタ プリウス(ZVW40W)の2019年の料率

トヨタのプリウスは対人の料率が高いため、保険料も標準ラインより少し高めということ。

保険料を安くしたい人は、車の買い替え時に料率の低い車を選ぶようにするのもおすすめです。

等級

等級はあなた自身の事故実績によって決まります。1〜20等級で設定されており、新規契約の場合は原則6等級から開始。

1年間事故が無ければ1等級アップ、事故をすると3等級ダウンの仕組みで、20等級に近いほど保険料も安くなります。

6等級と20等級では保険料も4〜5倍ほどの差があるため、無事故を続けることが保険の節約に繋がります。

また、1〜2等級の人は、保険会社によっては契約を断られることもあります。

等級が低い人はリセットする方法もある

等級は13ヶ月保険の契約が無いとリセットされて6等級に戻るため、事故によって等級が低くなった人は一度解約してリセットを待つのも選択肢の一つです。

もちろん、そのあいだ無保険で車に乗るのは論外。車に乗るのをガマンするか、1日保険を使うなどして13ヶ月経つのを待ちましょう。

年齢

主に運転の歴が短い若い人は、保険料も高くなりがちです。

21歳、26歳、30歳、35歳のタイミングで保険料が安くなり、年齢無制限(〜20歳)と35歳以上では保険料が3倍ほど変わることもあります。

保険料の高い20代でも一人暮らしなら保険料を安くする裏ワザもある

特に21歳未満の人は保険料が非常に高いですが、実は一人暮らしの場合のみ使える保険料を抑える方法があります。

- 親の名義で保険を契約する

- 家族限定などの運転者限定をつけない

- 年齢制限は一番上(多くの場合35歳以上)にする

- 車を親名義にして車庫証明を親の家にしたまま利用する

この場合、運転者の範囲が限定されないので、別居の家族である一人暮らしの方は補償の対象になります。

一方で、年齢制限は別居の家族には適用されないため、35歳以上に設定しても20代のあなたは保険の対象になります。

保険料に影響が大きいのは運転者の年齢限定のため、このように年齢制限を最大に設定することで保険料が3分の1程度になります。

自動車保険の保険料は、車種、契約者の実績、年齢から事故の確率を算出して決められている!

→人によって条件が異なるため保険料は簡単には出ない…

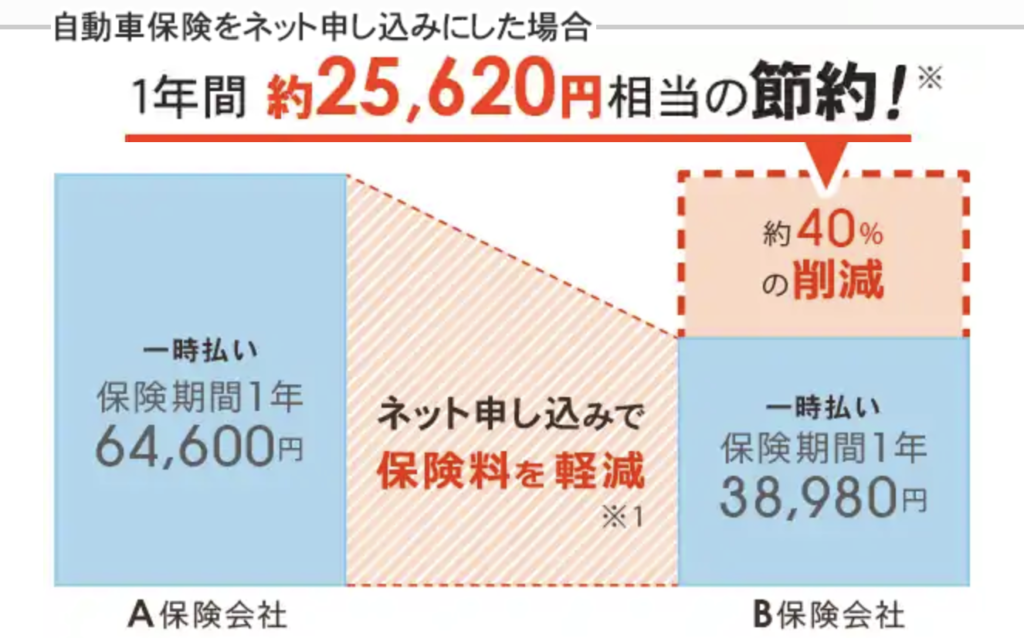

保険料が簡単にはわからない上に比較が難しい自動車保険。

安く済ませるためには、複数社の見積もりを取るのが一番の近道です!