火災や自然災害だけではなく、盗難や破損などといった日常災害まで幅広くカバーしてくれる便利な「火災保険」。大切な我が家を守るために最適な補償プラン選びたくても、「いまいち選び方が分からない……」という方も多いのでは?

そこで今回は、おすすめの火災保険と見積りサイトをランキング形式でご紹介!

火災保険の選び方や相場、戸建てとマンションの違いといった基礎知識も徹底解説します。

ファイナンシャルプランナー

PC機械メーカー販社に勤務の後、保険会社の代理店営業に従事しました。その後、3年間の保険代理店勤務を経て、現在はライターとしても活動しています。

ファイナンシャルプランナー

PC機械メーカー販社に勤務の後、保険会社の代理店営業に従事しました。その後、3年間の保険代理店勤務を経て、現在はライターとしても活動しています。火災保険のおすすめな選び方3つ

1. 保険の対象を決める

まず、何を対象に火災保険を契約するのか決めます。

火災保険の補償の対象は「建物のみ」「家財のみ」「建物+家財」の3種類から選ぶことができます。

補償の対象にできる範囲は、持ち家か賃貸によっても異なります。

賃貸の場合は「建物」の補償をする必要がないため、「家財のみ」が補償の対象となります。

2. 保険金額を決める

次に、建物や家財にかける保険金をいくらにするのか、評価額を計算し保険金額を算出します。

建物の評価額の決め方は「新価」と「時価」の2通りがあります。

・新価=再築するための価額

・時価=新価―経年減価額

時価の評価額で保険金が支払われても、再建築するための価格に満たないケースが多いため、ほとんどの火災保険は新価で評価するようにしています。

また、保険金額は新価の評価額より多く設定しすぎても、評価額を超えた額の保険金は支払われないので、適切な金額を設定するようにしましょう。

3. 補償の範囲を設定する

補償の範囲は、どんなトラブルに備えたいかによって設定します。

火災保険では、火災や水災をはじめとする自然災害や、水道管の破裂など、構造物が壊れたことによる損害はもちろんのこと、窃盗や外部から石を投げられたことで窓ガラスが割れてしまった、など人災まで幅広く補償を付けることができます。

また、日常生活でのトラブルに備える特約などもあります。自分が備えたいトラブルに合わせて、補償範囲を設定していきましょう。

火災保険見積りランキングおすすめ5選

保険会社によって保険料や火災以外の自然災害への補償内容が異なる火災保険。そのため、上記の選び方を参考に、様々な保険会社の見積りをとって比較検討することが大切です。

そこで、おすすめの火災保険見積りサイトをランキング形式でご紹介します!

住宅本舗

取扱い損害保険会社数:16社

取扱い保険会社の数が業界トップの住宅本舗。国内大手損害保険会社をほぼ全てカバーしており、充実した火災保険の見積り比較ができます。通販型保険と少額短期保険にも対応しています。

保険のプロが条件を見て、適切な補償プランかどうか確認しながら丁寧な見積りの提案をしてくれます。

利用者の満足度も高く、火災保険を徹底的に見直したい方には特におすすめです。

保険の窓口インズウェブ

取扱い損害保険会社数:15社

保険の窓口インズウェブは、自動車保険一括見積りサービスからスタートした会社。2004年に火災保険をスタートさせ、現在は生命保険やバイク保険、ペット保険などの一括見積サービスも手がけています。

保険に特化した一括見積り専門サービスのため、保険の専門性を活かしたプラン選びの解説がわかりやすいという特徴があります。

見積りの依頼フォームも考え抜かれた内容で、最短3分で入力可能。ストレスなく申込みができます。

火災保険の窓口

取扱い損害保険会社数:13社

インターネットの申込みサービスを2018年からスタートした火災保険の窓口。

ネットの見積りにおいては歴史の浅い業者ではありますが、プランの選択から契約まで、専門性の高いスタッフが手厚くサポートしてくれます。

見積りの申込みもほぼタブ入力で完結し、申込後の折り返しの連絡が早いのが特徴。

ただし、持ち家には対応していますが、賃貸住宅には対応していないので注意してくださいね。

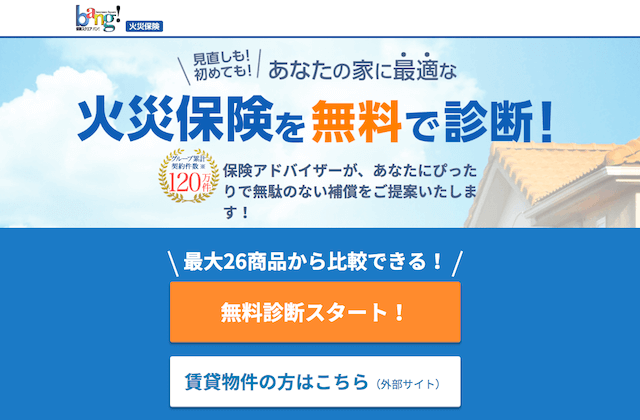

保険スクエアbang!

取扱い損害保険会社数:6社

保険スクエアbang!は、取扱保険会社が6社と少なめながら、質の良いプラン選びのサポートに重点を置いたサービスです。

見積り依頼の入力項目が少なく、最短30秒で手軽に見積りが出来る点も高評価。

多くの保険会社から選びたい人にとっては物足りないかもしれませんが、あらかじめ厳選されたものから選びたい人にはおすすめです。

保険クリニック

取扱い損害保険会社数:9社

日本で初めて来店型保険ショップをオープンした会社が運営している、火災保険の比較・見積もり総合サイト「保険クリニック」。

独自開発の保険分析・検索ツール「保険IQシステム」を使用しているため、アドバイザーの主観に左右されず、最適な保険選びが可能です。

知識豊富なオペレーターの相談窓口も設けており、お客様のニーズに応じた質の高いサービスを提供しています。

火災保険見積りサイト比較表

| サイト名 | 取扱い保険会社数 | 評価 |

| 住宅本舗 | 16社 | ★★★★★ |

| 保険の窓口インズウェブ | 15社 | ★★★★★ |

| 火災保険の窓口 | 13社 | ★★★★☆ |

| 保険スクエアbang! | 6社 | ★★★★☆ |

| 保険クリニック | 9社 | ★★★☆☆ |

【厳選】おすすめの火災保険5選

それでは、厳選したおすすめの火災保険をご紹介します。

セコム安心マイホーム保険

セキュリティ会社のセコムグループのセコム損保が販売する火災保険、セコム安心マイホーム保険。

補償範囲に応じて3つの基本補償プランから選択するため、シンプルで分かりやすい保険となっています。

全ての基本補償には費用保険補償が自動的にセットされており、自由に選べる特約も充実。

ホームセキュリティ割引やオール電化割引など、セキュリティ会社ならではの割引もあります。

トータルアシスト住まいの保険

トータルアシスト住まいの保険は、業界最大手の東京海上日動火災保険会社の火災保険です。

本来の補償に加えて、メディカルアシストや事故防止アシストといった付帯サービスが充実しています。

免責金額もほとんどゼロに近いので、自己負担なく補償してもらえる安心感がありますね。

THEすまいの保険

損保ジャパン日本興亜の、THEすまいの保険。契約時の建物評価がそのまま維持される評価済保険であるのが一番の特徴です。

これはつまり、もしも長い築年数が経過した後に災害に遭ったとしても、保険金支払額は契約当時の評価によって支払われるということ。

そのため、新築時に契約しておけば、もし数十年後に建物評価が下がっても、損害時の評価は新築時のものを適用してもらえるんです。

このようなメリットから、新築での火災保険を探している方には特におすすめです。

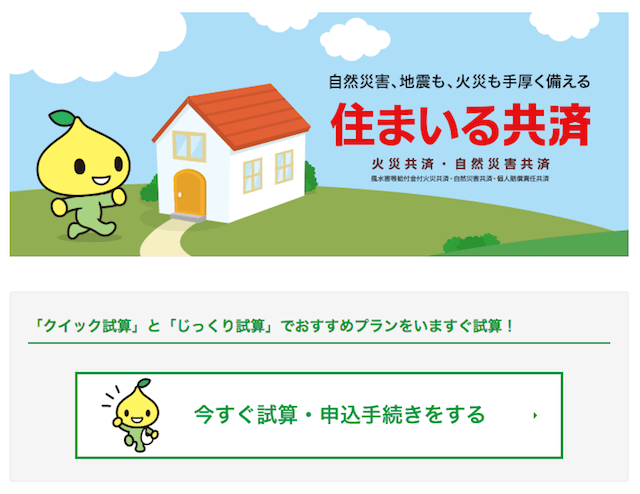

住まいる共済

自分に必要な保険の対象のみ選択できるのが特徴の全労災の住まいる共済。

近隣に延焼したときの「類焼損害保障特約」や、「盗難保障特約」、「個人賠償責任共済」などの特約があります。

セットプランが多い火災保険ですが、共済なので民間の保険会社のように利益の追求がなく、掛け金も一般の火災保険よりは抑えられるのが嬉しいですね。

ホームプロテクト総合保険

AIG損保のホームプロテクト総合保険。分かりにくい検討項目を極力排除し、お客さん目線に立って保険の選択判断がしやすいよう工夫されています。

補償を自分で選ぶことができる自由度と、保険料の割安感で加入者から好評を得ています。

不要なものは省いて保険料を節約することが可能なので、補償が最低限でいいと思われている方におすすめです。

火災保険のおすすめ比較表

| 火災保険 | 保険会社 | 特徴 |

| セコム安心マイホーム保険 | セコム損保 | 全ての基本補償で費用保険補償がセットに! |

| トータルアシスト住まいの保険 | 東京海上日動火災保険 | 事故防止アシストといった付帯サービスが充実! |

| THEすまいの保険 | 損保ジャパン日本興亜 | 評価済保険で、新築におすすめ! |

| 住まいる共済 | 全労災 | 掛け金を抑えやすい! |

| ホームプロテクト総合保険 | AIG損保 | 自分で補償を選んで、保険料を節約! |

火災保険の基礎知識をおさらい!

火災保険の相場は?

火災保険の保険料は、保険対象の建物が一戸建か、もしくはマンションかで区分されます。一戸建ての場合は、さらにH構造(木造)かT構造(鉄骨・ツーバイフォーなど)に分けられます。

火災保険の期間は、1~10年の間で選ぶことができます。2年以上の契約は保険料の割引があるため、最長期間の10年で契約したほうがお得になりますよ。

10年長期一括払いのときの火災保険の相場料金は下記の通り。

一戸建て住宅の火災保険の相場

・T構造(鉄骨など)の場合:約64,000~110,000円

・H構造(木造)の場合:約136,000~212,000円

※補償対象:火災・風災・水災・破損・汚損を想定

マンションの火災保険の相場

約29,000~40,000円

※補償対象:火災・風災・水災・破損・汚損を想定

このように、同じ補償内容の場合、火災保険料は一戸建ての木造住宅が一番高くなり、マンションが一番安くなる傾向があります。

火災保険の補償内容は?

火災保険では、下記のような損害リスクに備えることができます。

| 損害リスク | 補償内容 |

| 火災 | 先火やもらい火、放火などによる火災の損害 |

| 落雷 | 落雷による損害 |

| 破裂・爆発 | ガス漏れなどによる破裂・爆発の損害 |

| 風災・雹災、雪災 | 風災(台風、旋風、竜巻、暴風等)、雹災、雪災(融雪洪水や除雪作業による事故を除く)による損害 |

| 水災 | 台風や豪雨等による洪水などの水災の損害を補償(地震による津波を除く) |

| 漏水などによる水濡れ | 給排水設備の事故や他人の戸室で生じた事故に伴う漏水、放水、溢水を原因とする水濡れによる損害 |

| 建物の外部からの物体の落下 | 建物の外部からの物体の落下、飛来、衝突飛来、衝突、倒壊等接触、倒壊または建物内部での車両もしくはその積載物の衝突もしくは接触による損壊 |

| 騒擾、労働争議に伴う暴力、破壊行為 | 集団行動・労働争議に伴う暴力行為・破壊行為による損害 |

| 盗難 | 盗難によって保険の対象について生じた盗取、損傷、汚損の損害 |

| 不測かつ突発的な事故 (破損、汚損) | 「誤って自宅の壁を壊してしまった」などの偶然な事故による損傷 |

地震による火災は補償されていないって本当?

火災保険だけでは、地震・噴火またはそれによる津波を原因とする損害は補償されません。

つまり、地震による損害を補償するためには、火災保険に地震保険を付帯して契約する必要があります。

地震保険に加入することで、地震による火災だけでなく、地震による損壊・埋没・流失による損害や、地震等によって起きた火災によって生じた損害についても補償してもらえます。

火災保険における、戸建てとアパート・マンションの違いは?

戸建ての特徴

戸建ての場合は、購入価格によって火災保険の保険料が異なるという特徴があります。

住宅を購入する際に住宅ローンとセットで火災保険へ加入すれば、保険料が割引となるケースも。

アパート・マンションの特徴

一方で分譲マンションの場合、戸建てと同様購入価格によって保険料は変わりますが、戸建てほど保険料が高くなることはあまりありません。

賃貸マンションやアパートの場合、建物の所有は大家さんになるため、家財を対象として火災保険へ加入します。

新築・中古で違いはある?

火災保険の保険料は、新築よりも中古の方が安いと思われがちですが、新築でも中古でも、火災保険の保険料にはあまり違いはありません。

現在の火災保険は、建物を時価ではなく新価(再調達価額)で評価するのが主流となっており、新築でも中古でも建て直しや再購入に必要な金額に変わりがないためです。

新価:同等のものを再建築あるいは購入するために必要な金額

時価:新価評価額から「経過年数による価値の減少と使用による消耗分」を差し引いた金額

火災保険を見直すコツ

火災保険は一度加入したら終わりではありません。ライフスタイルの変化や年齢に合わせて見直す必要があります。

同居する家族の増減によって、家財の量や必要な火災保険が変わってきます。もし子供が成長して独立したら、減額する方向で見直すことをおすすめします。

保険会社は現在の住宅事情や建物災害の現状に合わせた商品開発をしているので、ライフイベントの度に見直しをする方が、手厚く適切な範囲の補償を選択することができますよ。

おすすめの火災保険まとめ

火災保険の選び方とおすすめの見積りサイトや火災保険について紹介してきました。

火災保険に加入する際には、保険料と補償のバランスを考える必要がありますが、補償の範囲や補償の内容、地震保険を付けるか否かによっても大きく変わってきます。

ご自身が加入したい保険料について正確に知るためには、保険の見積もりを取って比較することが大切。

この記事を参考に見積りサイトを上手に活用し、自分のライフスタイルに合った保険会社と保険プランを見つけてください!